Lãi suất kép là phương pháp để tiền đẻ thêm tiền hiệu quả mang đến nguồn thu nhập thụ động cá nhân mỗi tháng một cách đơn giản nhất. Vậy lãi suất kép là gì? Lãi suất kép được ứng dụng trong lĩnh vực nào? Theo dõi bài viết dưới đây, Vaytiennhanh247 sẽ bật mí cho bạn tất tần tật những điều liên quan đến hình thức đầu tư sinh lợi nhuận ổn định với lãi suất kép.

Lãi suất kép là gì?

Lãi suất kép được hiểu là hình thức tái đầu tư lãi. Khi gửi tiết kiệm tại ngân hàng và hoàn thành hết kỳ hạn, khách hàng sẽ không rút tiền ra và tiếp tục sử dụng số tiền lãi đó gộp vào số tiền vốn và tái đầu tư. Với hình thức này, vốn gửi tiết kiệm sẽ nhiều hơn, tương đương với việc số tiền lãi nhận được cũng nhiều hơn ở các chu kỳ sau.

Ví dụ: Bạn gửi ngân hàng 10 triệu VND với lãi suất 10%/ năm. Sau 1 năm bạn nhận được số tiền lãi là 1 triệu VND. Thay vì rút về dùng thì bạn cộng dồn 1 triệu tiền lãi vào 10 triệu tiền vốn, như vậy bạn sẽ có số tiền vốn là 11 triệu VND. Cứ như vậy, áp dụng công thức lãi kép qua năm thứ 2, 3,…thì số tiền lãi bạn thu về là rất lớn.

Đặc điểm của lãi suất kép

Đặc điểm cơ bản của lãi suất kép là:

- Vốn ban đầu thay đổi trong mỗi thời kỳ bởi vì tiền lãi được cộng vào vốn ban đầu có nghĩa là nó trở thành vốn gốc, chính là là vốn gốc tăng lên.

- Lãi suất định kỳ cao hơn, nếu hạn mức vốn ban đầu tăng lên có nghĩa là số tiền lãi theo đó cũng tăng lên, giống như bạn thêm tiền vào vào vậy.

- Áp dụng chương trình lãi suất kép của ngân hàng

Các yếu tố của lãi suất kép

- Tiền lãi: Đó lã số tiền lãi nhận được cho số tiền gốc ban đầu theo định kỳ

- Tiền gốc: Số vốn ban đầu mọi người bỏ ra

- Các tỷ lệ

- Vốn hóa: thể hiện số lần tái đầu tư lãi trong năm

Điểm khác nhau của lãi suất kép với lãi suất đơn

Tất nhiền là đây là 2 loại lãi suất khác nhau hoàn toàn.

- Lãi suất đơn giản: Được quy định và số tiền lãi nhận được như nhau qua các chu kỳ và số tiền lãi sẽ được tính riêng chuyển cho người đầu tư theo hợp đồng quy định mà không được cộng vào tiền gốc để tính lãi suất chu kỳ tiếp theo.

- Lãi suất kép: Lãi suất sẽ thay đổi theo chu kỳ đầu tư dựa trên số vốn gốc ban đầu + lãi suất nhận được, số tiền lãi nhận được sẽ tăng lên theo thời gian.

Công thức lãi kép ngân hàng chính xác nhất

Công thức lãi kép căn bản nhất là:

FV = PV x (1 + i)^n

Trong công thức lãi kép:

FV: giá trị của tương lai ở năm thứ n

PV: giá trị của số vốn tại thời điểm hiện tại

n: số năm

i : là lãi suất

Ví dụ: Có 1 tỷ VNĐ đem gửi tiết kiệm với lãi suất 7%/ năm thì sau 10 năm thì tổng lãi suất kép là bao nhiêu?

Áp dụng công thức lãi kép, thay thế các giá trị PV là 1 tỷ, i là 7% và n là 10 năm thì số tiền vốn lẫn lãi là 1,967,151,357

Công thức lãi kép hằng năm:

A= P x (1+r/n)^nt

Trong công thức lãi kép này thì:

A: giá trị tương lai

P : số tiền vốn gốc ban đầu

r : lãi suất hàng năm

n: số lần tiền lãi được nhập gốc mỗi năm

t : số năm tiền đươc gửi

Ví dụ: Số tiền 1 tỷ VNĐ được gửi tại một ngân hàng với lãi suất gửi tiết kiệm ngân hàng hàng năm 4.3%, được nhập gốc hàng quý. Tính số vốn lẫn lãi sau 6 năm theo công thức lãi kép hàng năm.

Áp dụng công thức lãi kép hằng năm, thay thế các giá trị P là 1 tỷ, r là 4.3%, n là 4 (một năm có 4 quý), t là 6 năm thì được số dư xấp xỉ là 1,292,557,881.

Ưu điểm lãi suất kép

Muốn biết tại sao người ta lại ưu tiên chọn lãi suất kép thì nhìn vào ưu điểm của nó:

- Lãi được cộng vào số tiền vốn trước đó

- Sổ tiết kiệm tăng lên trong khi không cần đầu tư thêm tiền vào đó

- Tiền được bảo vệ trong tài khoản ngân hàng một cách an toàn nhất, hạn chế các rủi ro từ thị trường, các thay đổi về kinh tế xã hội.

- Tăng lên theo cấp số nhân, càng nhiều thời gian thì lãi suất nhận càng khủng

Hạn chế của lãi suất kép

Không phải lãi suất kép lúc nào cũng là ưu điểm mà có những hạn chế có thể nhìn thấy rõ rệt.

- Lợi nhuận thu được cần thời gian, trong thời gian ngắn dưới 1 năm sẽ không thấy được hiệu quả của việc đầu tư.

- Lợi nhuận thu được phụ thuộc nhiều vào sản phẩm dịch vụ mà bạn đầu tư: Tiết kiệm, cho vay hay là rót vốn vào dự án nào đó

- Đó là xét trên phương diện người bỏ vốn còn ở góc độ người nhận đầu tư lãi suất kép thì nó như một khoản nợ và nó ngày càng tăng lên theo chu kỳ.

Vậy nên có thể thấy lãi suất kép có 2 mặt, một mặt là làm cho người có tiền thêm nhiều tiền hơn đối với hình thức gửi tiết kiệm còn đối với vay nợ thì khiến cho người không có tiền hoặc cần tiền sẽ tăng thêm về khoản nợ của mình, không chỉ tăng con số nhỏ mà tăng rất lớn.

Và đối với vay nợ mà mọi người hay nói ” lãi mẹ đẻ lãi con” chính là xác là đây, các bên cho vay nặng lãi, tín dụng đen đang áp dụng phương thức tính lãi suất kép này.

Làm thế nào để tận dụng lãi kép hiệu quả nhất?

Cách tận dụng sức mạnh của lãi suất kép tốt nhất chính là tận dụng các yếu tố tác động đến lãi suất kép. Cụ thể:

Hãy bắt đầu từ sớm

Thời gian là mấu chốt của lãi suất kép. Chính thời gian sẽ tạo ra bước nhảy lớn cho việc gia tăng tài sản của bạn. Sứ mạnh của lãi kép được thể hiện rõ nhất ở 10, 20 năm. Một vài năm đầu tiên bạn sẽ chưa thấy rõ sự thay đổi của dòng tiền.

Bởi vậy, hãy bắt đầu tiết kiệm từ sớm. Chỉ cần một số tiền nhỏ và kiên trì thực hiện trong thời gian dài thì lãi kép sẽ như một phép màu giúp số tiền của bạn được nhân lên nhiều lần trong tương lai.

Ví dụ: Năm 20 tuổi, bạn dành ra 100 triệu đồng/năm để đầu tư với lợi nhuận 5% mỗi năm và tận dụng sức mạnh của lãi suất kép với lãi nhập gốc hàng tháng. Năm 35 tuổi (tức 15 năm sau), nhờ lãi kép bạn sẽ nhận về số tiền: 211.370.393 VNĐ, trong đó tiền lãi là 111.370.393 VNĐ.

Cùng với số tiền và mức lãi suất như trên, nếu bạn chọn đầu tư vào năm 25 tuổi thì năm 35 tuổi (tức 10 năm sau), lãi kép sẽ giúp bạn nhận về số tiền là: 164.700.949 VNĐ, trong đó tiền lãi là 64.700.949 VNĐ.

Hãy thực hiện một cách đều đặn và kiên trì

Trong lãi suất kép, việc lựa chọn một tần suất sinh lời là điều quan trọng. Và để làm được điều này bạn nên thực hiện kế hoạch đầu tư của mình một cách đều đặn và kiên trì, không ngắt quãng. Đặc biệt, hãy tái tục gốc và lãi, bởi lãi kép chỉ xuất hiện khi gốc và lãi được tái tục liên tục.

Việc tái tục gốc và lãi sẽ giúp tăng tổng tiền gốc của kỳ tiếp theo, nhờ đó mà tiền lãi kỳ đó sẽ lớn hơn. Đến thời hạn nhất định (thông thường 10, 20 năm) bạn sẽ thấy con số lợi nhuận do lãi kép mang lại là vô cùng lớn.

Chọn kênh có lãi suất cao

Lãi kép chính là tái đầu tư số tiền lãi. Bởi vậy để tận dụng sức mạnh lãi kép một cách tốt nhất, bạn hãy chọn một kênh đầu tư có lãi suất cao. Khi lãi suất càng cao, số tiền lãi tạo ra càng lớn và tổng số tiền lãi cộng dồn vào tiền gốc để phát sinh lãi kép mỗi năm sẽ càng lớn hơn. Nhờ đó giá trị trong tương lai sẽ càng lớn.

Như vậy, cách tận dụng sức mạnh lãi suất kép là tận dụng chính các yếu tố tác động đến lãi suất kép.

Cách gửi tiết kiệm ngân hàng để được áp dụng công thức lãi kép

Để áp dụng công thức lãi kép thì bạn nên gửi tiết kiệm có kỳ hạn với kỳ hạn dài. Tốt nhất là kỳ hạn 1 năm, bạn sẽ được hưởng mức lãi suất cao nhất. Đến hạn tất toán mà bạn vẫn chưa có nhu cầu rút thì ngân hàng sẽ tự động chuyển cả gốc và lãi sang một số tiết kiệm khác để bắt đầu chu kỳ tiết kiệm/ đầu tư mới và bạn vẫn được hưởng lãi suất tính bằng công thức lãi kép. Do đó, toàn bộ số tiền gốc lẫn lãi bạn dồn lại sẽ sinh lãi cao hơn ở kỳ sau.

Lưu ý là công thức lãi kép chỉ sinh lợi nhiều nhất khi lãi suất trong thời gian gửi tiết kiệm không thay đổi.

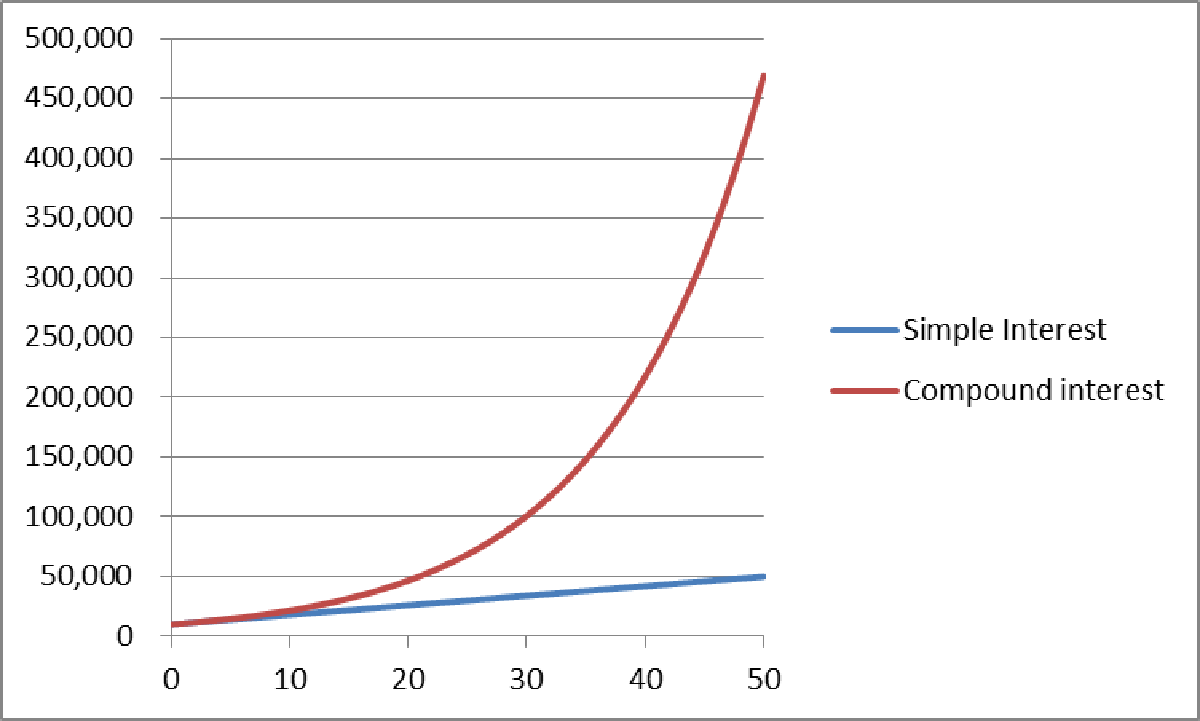

Sức mạnh của lãi suất kép trong đầu tư

Ví dụ: Số tiền ban đầu là 100 triệu đồng. Đầu tư với lãi suất 8%/năm, nếu tính theo lãi đơn, sau 5 năm bạn nhận được: 100 * (1 + 8%*5) = 140 triệu đồng. Số tiền này còn cao hơn khi bạn sử dụng công thức lãi kép như sau: 100 * (1 + 8%)^5 = 146,93 triệu đồng.

So với lãi đơn thì lãi kép có sức mạnh kì diệu hơn hẳn đem lại cho chúng ta mức lợi nhuận cao hơn cùng một khoản đầu tư.

Thời gian đầu tư càng dài thì số tiền lãi nhận được càng nhiều, kể cả khi lãi suất không thực sự cao hay số tiền ban đầu không lớn nhưng chính thời gian sẽ làm biến đổi khối tài sản của bạn và khiến nó trở nên nhiều hơn. Chính vì vậy, bạn nên bắt đầu tiết kiệm và đầu tư sớm nhất có thể để vận dụng tối đa sức mạnh của lãi kép.

Chia sẻ thêm một chút: Nếu bạn đang nghĩ việc tích lũy tiền để đầu tư là khó và bạn nghĩ bạn gần như không thể đạt được. Hãy nhìn vào thành quả mỗi ngày. Bạn chỉ cần 1% tốt hơn mỗi ngày và lãi kép sẽ nhấc bổng bạn lên và khiến bạn làm điều bạn từng nghĩ bạn không thể làm được.

Đây là điều hoàn toàn dựa trên toán học và được chứng minh

Nếu bạn dành 1%/ tiền lương mỗi ngày nhờ luyện tập. Thì 1* 1,01 mũ 367 ngày = 37

Nghĩa là số tiền của bạn mỗi năm sau sẽ cao hơn gấp 37 lần hiện tại. Với chỉ 1% tốt hơn mỗi ngày.

Một cách nghiêm túc, hãy thử áp dụng việc ngày hàng ngày. 1% là cái bạn không thể thấy nhưng sau 1 năm, 2 năm, 5 năm nó chắc chắn sẽ cho bạn thấy rõ.

Chìa khóa ở đây là mỗi ngày. Chỉ có mỗi ngày mới kích hoạt chức năng lãi kép và cuối cùng bạn sẽ có phần thưởng sức đáng cho sự kiên trì này.

10 ngân hàng gửi tiết kiệm lãi suất kép cao nhất 2022

Mọi người tham khảo lãi suất gửi tiết kiệm của một số ngân hàng hiện nay

| STT | Ngân hàng | 1 tháng | 6 tháng | 9 tháng | 12 tháng |

| 1 | Vietcombank | 3,5 | 4 | 4,5 | 6 |

| 2 | Viettinbank | 3,5 | 4,7 | 4,8 | 6 |

| 3 | Techcombank | 3,7 | 5,7 | 5,5 | 5,8 |

| 4 | Agribank | 3,5 | 4,4 | 4,5 | 6 |

| 5 | Sacombank | 4,2 | 6 | 6,4 | 6,8 |

| 6 | MB bank | 3,7 | 5.3 | 5,6 | 6 |

| 7 | BIDV | 3,7 | 4,8 | 4,8 | 6 |

| 8 | VIB | 4,1 | 6,1 | 6,1 | 6,1 |

| 9 | ACB | 4,23 | 5,6 | 5,6 | 5,6 |

| 10 | VP Bank | 3,8 | 6 | 6,1 | 6,2 |

| 11 | SCB | 4,25 | 7,3 | 7,45 | 7,75 |

| 12 | VietAbank | 4,25 | 7,1 | 7,4 | 7,6 |

| 13 | Nam Á Bank | 4,15 | 7,2 | 7,4 | 7,6 |

| 14 | NCB | 4,25 | 7,1 | 7,4 | 7,7 |

| 15 | KienLong Bank | 4,15 | 6,8 | 6,8 | 7,3 |

| 16 | VietBank | 4,25 | 6.9 | 7,2 | 7,3 |

| 17 | Eximbank | 4,25 | 6,35 | 6,35 | 7,2 |

| 18 | HD bank | 3.95 | 6,7 | 6,7 | 7 |

| 19 | Bac A Bank | 4,1 | 6,8 | 6,9 | 7,1 |

| 20 | MSB | 4,25 | 6,05 | 6,05 | 6,35 |

Trên đây là mức lãi chỉ mang tính tham khảo tạm thời, lãi suất sẽ thay đổi theo từng kỳ và từng chương trình chính sách của mỗi ngân hàng. Rất khó để đưa ra con số ngân hàng nào có lãi suất cao nhất bởi mỗi ngân hàng có con số chênh lệch giữa các kỳ hạn.

Đầu tiên nhắm vào nhóm những ngân hàng phổ biến hiện hiện, có thương hiệu lớn, có quy mô lớn và có nhiều người tin tưởng nhất, nhóm này có mức lãi thấp nhất vào giữ mặt bằng chung từ 6%/ 12 tháng nếu kỳ hạn, đối với các kỳ hạn dưới 12 tháng thì mức lãi cũng khá thấp chỉ từ 4 -5% và thậm chi là chỉ 3,7% đối với ngân hàng BIDV.

Cho nên hiện tại lãi suất tiết kiệm các ngân hàng thương mại như Vietcombank, Agribank, BIDV, Vietinbank, Sacombank… thì không phải là ngân hàng lý tưởng để mở tài khoản tiết kiệm nếu bạn đặt tiêu chí lãi suất lên hàng đầu.

Những thắc mắc khác khi gửi tiết kiệm ngân hàng

Bao nhiều tiền có thể gửi tiết kiệm được?

Hiện nay có rất nhiều hình thức gửi tiền tiết kiệm:

- Mở tiết kiệm truyền thống

- Mở tài khoản tiết kiệm không kỳ hạn

- Tiết kiệm online

Với ngân hàng thì khi mở tại quầy thì hạn mức tổi thiểu khá cao từ 500 k – 1 triệu đồng trở lên mới mở được nhưng với hình thức mở tiết kiệm online thì linh hoạt hơn chỉ từ 100k – 200k là mọi người có thể mở được tài khoản tiết kiệm ngay trên điện thoại.

Có rút tiền gửi tiền tiết kiệm trước hạn được không?

Tất nhiên là mọi người có thể rút tiền tiết kiệm được trước hạn tất toán nhưng cần tuân thủ:

- Nguyên nhân tất toán trước hạn hợp lý, đúng quy định của ngân hàng

- Thông báo trước cho ngân hàng 1 ngày nếu số tiền quá lớn

- Chịu phí phạt từ ngân hàng khi tất toán trước hạn

- Lãi suất nếu tính vào cuối kỳ sẽ có sự thay đổi

Vậy nên mới nói khi mọi người mở tài khoản tiết kiệm nên để ý vấn đề kỳ hạn phải khớp với các kế hoạch trong tương lai của mình, trừ trường hợp khẩn cấp mới rút tiền để tránh có những tổn thất không cần thiết.

Gửi thêm tiền vào sổ tiết kiệm được không?

Mọi người hoàn toàn có thể gửi thêm tiền vào tài khoản tiết kiệm hiện tại của mình nhưng nên hỏi nhân viên ngân hàng là lãi suất như thế nào, sẽ tính ra sao. Nếu hiện tại lãi suất gửi cao thì khuyên mọi người nên mở tài khoản tiết kiệm khác để nhuận được nhiều ưu đãi hơn cũng như có số tiền lãi tốt hơn.

Nên mở 1 hay nhiều tài khoản tiết kiệm?

Với một khoản tiền lớn nhiều người sẽ đặt ra câu hỏi là nên mở tài khoản tiết kiệm như thế nào, mở 1 hay nhiều tài khoản tiết kiệm.

- Với 1 tài khoản tiết kiệm sẽ dễ dàng quản lý hơn nhưng nếu có rủi ro hay sự cố nào đó sẽ mất hết

- Mở nhiều tài khoản tiết kiệm thì an toàn hơn nhưng khó quản lý hơn

Tuy nhiên nếu như bạn có một số tiền rất lớn thì nên chia ra thành nhiều tài khoản tiết kiệm ở nhiều ngân hàng khác nhau để gửi vừa để an toàn vừa so sánh được dịch vụ khách hàng của mỗi ngân hàng như thế nào.

Ngân hàng phá sản thì tiền gửi tiết kiệm có mất không?

Đây là dấu chấm hỏi cho nhiều người khi mở tài khoản tiết kiệm tại một ngân hàng và cũng khuyên là mọi người nên mở tài khoản tiết kiệm ở các ngân hàng Việt Nam sẽ dễ xử lý hơn. Khi 1 ngân hàng phá sản không có nghĩa là họ mất hết nghĩ vụ chi trả tín dụng cho khách hàng mà mà họ cần phải thực hiện việc vay đặc biệt từ Ngân hàng Nhà nước để chi trả tiền gửi của người gửi tiền là cá nhân tại ngân hàng mình. Vậy nên mọi người có thể yên tâm khi gửi tiết kiệm ngân hàng.

Kết luận

Thực tế, lãi suất kép mang rất nhiều sức mạnh. Dù là số tiền nhỏ ở hiện tại, nhưng khi tiết kiệm và ứng dụng việc sử dụng lãi kép, bạn hoàn toàn có thể tiết kiệm được một khoản tiền lớn dành cho tương lai. Chính vì vậy, hãy cân nhắc và đầu tư ngay khi còn trẻ bạn nhé!