Các nhà đầu tư, chủ doanh nghiệp… thường sử dụng chỉ số NPV để đánh giá tính khả thi của dự án. Vậy chỉ số NPV là gì? Ý nghĩa cũng như cách tính chỉ số này và việc vận dụng đánh giá NPV trong hoạt động đầu tư, kinh doanh. Cùng tìm hiểu rõ hơn về chỉ số NPV nhé!

Chỉ số NPV là gì?

Chỉ số NPV là gì? Chỉ số NPV, viết tắt của cụm từ Net Present Value, là giá trị hiện tại ròng. Mọi dự án đầu tư đều bao gồm dòng tiền ra và dòng tiền vào. Và cần có một khoản tiền cần thiết để thực hiện đầu tư với hy vọng đem lại lợi nhuận.

Để xem liệu khoản đầu tư thu được lợi nhuận hay không, nhà đầu tư tổng hợp các dòng tiền. Do giá trị thời gian của tiền, mỗi dòng tiền có giá trị nhất định tại mỗi thời điểm. Vì vậy, để tổng hợp các dòng tiền vào và ra, mỗi dòng tiền phải được chiết khấu về một điểm chung trong thời gian.

Chỉ số NPV – Giá trị hiện tại ròng được dùng để thực hiện việc đó. Giá trị hiện tại ròng (NPV) là giá trị của các dòng tiền dự kiến, được chiết khấu cho đến hiện tại. NPV được sử dụng trong việc lập ngân sách vốn và lập kế hoạch đầu tư. Từ đó phân tích khả năng sinh lời của một khoản đầu tư hoặc dự án dự kiến.

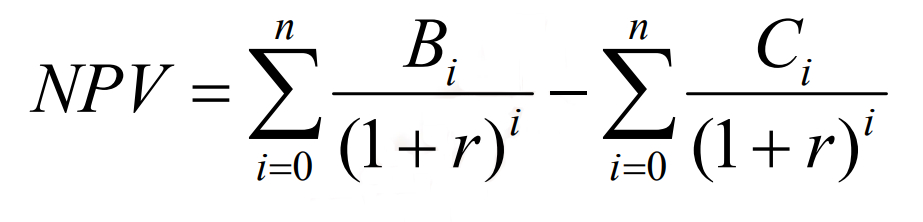

Cách tính chỉ số NPV

Sau giải thích ở trên thì độc giả đã nắm được NPV là gì. Vậy cách tính chỉ số NPV như thế nào? Công thức tính chỉ số NPV như sau:

Trong đó:

- Bi: Các khoản thu của năm i (có thể là doanh thu thuần và giá trị thanh lý, thu hồi vốn lưu động…);

- Ci: Các khoản chi của năm i (có thể chi phí đầu tư ban đầu bỏ ra, cũng như chi phí vận hành hàng năm…);

- n : Số năm hoạt động của đời dự án;

- r : Tỷ suất chiết khấu được chọn.

Ví dụ : Một dự án có tổng vốn đầu tư ban đầu là 50 tỷ, thời gian hoạt động là 5 năm. Doanh thu và chi phí hàng năm như sau:

| Tiêu chí | Năm 1 | Năm 2 | Năm 3 | Năm 4 | Năm 5 |

| Doanh thu | 12 | 17 | 27 | 39 | 51 |

| Chi phí | 5 | 9 | 11 | 14 | 17 |

Giá trị còn lại của dự án là 10 tỷ. Tỷ suất chiết khấu là 15 %/năm. Xác định giá trị hiện tại ròng của dự án và nhận xét.

Hướng dẫn thực hiện:

Ta có bảng sau:

| Tiêu chí | Năm 0 | Năm 1 | Năm 2 | Năm 3 | Năm 4 | Năm 5 |

| Doanh thu | 12 | 17 | 27 | 39 | 51 | |

| Chi phí | 50 | 5 | 9 | 11 | 14 | 17 |

| Sửa chữa định kỳ | ||||||

| Thanh lý | ||||||

| Lợi nhuận ròng | -50 | 7 | 8 | 16 | 25 | 34 |

Căn cứ vào công thức ta có NPV của dự án là:

Như vậy, nếu thực hiện dự án thì chủ đầu tư thu được lợi nhuận là 3.854205719 tỷ đồng.

Ưu điểm của chỉ số NPV

Dễ sử dụng

Chỉ số NPV là một cách nhà đầu tư xác định mức độ hấp dẫn của một khoản đầu tư tiềm năng. Vì nó về cơ bản xác định giá trị hiện tại của khoản lãi hoặc lỗ của một khoản đầu tư, nên nó rất dễ hiểu và là một công cụ ra quyết định tuyệt vời.

Dễ so sánh

NPV cho phép so sánh các khoản đầu tư tiềm năng dễ dàng. Miễn là NPV của các phương án được tính tại cùng một thời điểm, nhà đầu tư có thể so sánh tính khả thi của mỗi phương án. Khi có được chỉ số NPV của nhiều phương án, nhà đầu tư sẽ chỉ cần chọn phương án có NPV cao nhất vì nó sẽ cung cấp nhiều giá trị nhất cho công ty.

Nếu không có phương án nào có NPV dương, nhà đầu tư sẽ không chọn phương án nào trong số đó. Vì không có khoản đầu tư nào sẽ làm tăng giá trị cho công ty. Nên tốt hơn hết là công ty không nên đầu tư.

Có thể tùy chỉnh

NPV có thể tùy chỉnh để phản ánh chính xác các mối quan tâm và nhu cầu tài chính của công ty. Ví dụ, tỷ lệ chiết khấu có thể được điều chỉnh để phản ánh những điều như rủi ro, chi phí cơ hội và phí bảo hiểm đường cong lợi suất thay đổi đối với nợ dài hạn.

NPV tính đến chi phí cơ hội của việc không có vốn để chi cho các lựa chọn đầu tư trong tương lai. Vì vậy, các nhà đầu tư không chỉ đơn giản chọn tùy chọn có NPV cao nhất. Họ có thể bỏ qua tất cả các lựa chọn vì họ nghĩ rằng một lựa chọn khác tốt hơn có thể xuất hiện trong tương lai.

Hạn chế của chỉ số NPV

Khó ước tính chính xác

Tính toán NPV đòi hỏi nhà đầu tư phải biết chính xác tỷ lệ chiết khấu, quy mô của từng dòng tiền và thời điểm xuất hiện của mỗi dòng tiền. Thông thường, điều này là không thể xác định.

Ví dụ: khi phát triển một sản phẩm mới, chẳng hạn như một loại thuốc mới, NPV dựa trên các ước tính về chi phí và doanh thu. Chi phí phát triển loại thuốc này vẫn chưa được xác định. Và doanh thu từ việc bán thuốc có thể khó ước tính, đặc biệt là trong nhiều năm tới.

Không tính đến chi phí cơ hội

NPV chỉ hữu ích khi so sánh các dự án tại cùng một thời điểm. Nó không hoàn toàn tính đến chi phí cơ hội.

Ví dụ: Một ngày sau khi công ty đưa ra quyết định sẽ thực hiện khoản đầu tư nào dựa trên NPV. Công ty có thể phát hiện ra có một lựa chọn mới cung cấp NPV cao hơn.

Không thể hiện được bức tranh toàn cục

Một vấn đề khác khi dựa vào NPV là nó không cung cấp một bức tranh tổng thể về lợi ích hay mất mát khi thực hiện một dự án nhất định.

Để xác định tỷ lệ phần trăm thu được so với các khoản đầu tư cho dự án. Tỷ lệ hoàn vốn nội bộ (IRR) hoặc các biện pháp hiệu quả khác được sử dụng như một phương án bổ sung cho NPV.

Không tính đến quy mô của dự án.

Giả sử dự án A yêu cầu đầu tư 4 triệu đô để tạo ra NPV là 1 triệu đô. Trong khi dự án cạnh tranh B yêu cầu đầu tư 2 triệu đô để tạo ra NPV là 0,8 triệu đô. Nếu quyết định chỉ dựa trên NPV, bạn sẽ thích dự án A hơn vì nó có NPV cao hơn. Nhưng dự án B tạo ra nhiều tài sản hơn trên mỗi đô la đầu tư ban đầu.

Mối quan hệ giữa NPV và IRR

Theo định nghĩa, IRR chính là nghiệm của phương trình NPV= 0. Có nghĩa là muốn tìm IRR chỉ cần giải phương trình NPV(IRR) =0.

Từ phương trình này, chúng ta có thể thấy mối quan hệ giữa IRR và NPV như sau:

- Phương trình vô nghiệm: không có IRR. Phương pháp hoàn toàn không sử dụng được. Trong khi đó, NPV luôn tính ra được với dữ kiện đầy đủ.

- Phương trình có nhiều nghiệm: có nhiều IRR. Không biết dùng nghiệm nào làm mốc chuẩn để so sánh. Nhìn lên, NPV luôn chỉ cho 1 giá trị.

- IRR chỉ dùng để đánh giá độc lập một dự án, khả năng so sánh giữa 2 dự án không bằng NPV.

- IRR giả định mọi dòng tiền đều được chiết khấu chỉ với một tỷ suất. Nó hoàn toàn bỏ qua khả năng dòng tiền được chiết khấu với các tỷ suất khác nhau qua từng thời kỳ, điều trên thực tế xảy ra với các dự án dài hạn.

Ý nghĩa của tính NPV

Khi NPV dương thì dự án sẽ đáng giá. Vì sao lạ đáng giá? Đó là bởi suất chiết khấu đã là chi phí cơ hội của dự án. Do vậy, nếu khấu trừ chi phí cơ hội mà vẫn có lời thì dự án sẽ có lợi tức kinh tế.

Do vậy, khi đánh giá dự án bằng NPV thì cần quan tâm đến giá trị của suất chiết khấu (thông thường suất chiết khấu sẽ bằng với lãi suất của cơ hội đầu tư tốt nhất mà nhà đầu tư đạt được nếu không đầu tư vào dự án đang được đánh giá) và xem NPV có dương hay không.

Chỉ số NPV được sử dụng phổ biến để đánh giá hiệu quả đầu tư dự án nên chúng ta phần nào hiểu được ý nghĩa của chỉ số này. Hãy cùng đi sâu tìm hiểu những ý nghĩa của chỉ số NPV:

- Trường hợp NPV > 0: Điều này thể hiện rằng thu nhập thu được trong tương lai từ dự án đầu tư lớn hơn so với chi phí dự kiến cho dự án đó. Vì vậy, những dự án có NPV > 0 là những dự án có lời và nhà đầu tư, kinh doanh hay chủ doanh nghiệp có thể đưa ra quyết định đầu tư.

- Trường hợp NPV < 0: Điều này thể hiện lợi nhuận kỳ vọng kiếm được thấp hơn so với chi phí dự kiến đổ vào dự án. Tuy không đồng nghĩa với việc đầu tư vào dự án là lãng phí, dự án “mất tiền” nhưng về cơ bản thì NPV < 0 tức là dự án không tạo ra lợi nhuận hoặc nếu NPV âm lớn thì dự án lỗ nặng. Lúc này, nhà đầu tư, kinh doanh hay chủ doanh nghiệp có thể cân nhắc từ chối đầu tư.

- Trường hợp NPV = 0: Điều này thể hiện rằng dự án đầu tư đó sẽ hòa vốn (không có lãi và cũng không có lỗ).

Kết luận

Hi vọng rằng qua những chia sẻ trên đây bạn có thể hiểu rõ hơn về NPV là gì? Và biết cách vận dụng phương pháp này trong hoạt động kinh doanh của mình. Chúc bạn thành công!